意外と知らない「地震保険」について解説

2024年01月15日

この度の能登半島地震により、亡くなられた方々のご冥福をお祈りしますとともに、ご遺族の皆様にお悔やみを申し上げます。また、被災された皆様に心からお見舞い申し上げます。

自然災害の恐ろしさを見せつけられた今回の地震。建物の倒壊や火災の報道を目にし、地震への備えについて改めて考えた人も多いのではないでしょうか。

以前当ブログで「火災保険」について紹介しました。そこでも少し触れましたが、火災保険では地震による損害は補償されません。地震が原因で起こった火災も補償対象外です。地震による損害を補償するには「地震保険」への加入が必要となります。

今回は地震保険について解説していきます。

地震保険とは

地震保険とは、地震・噴火・津波を原因とする火災、損壊・埋没・土砂崩れ・地盤液状化などによるさまざまな損害を補償するための保険。

地震等による損害を補償するためには、地震保険の加入が必要です。

火災保険では地震等による損害は補償されませんので、地震が原因で起こった火災も火災保険では補償対象外です。

意外と知らない「地震保険」のいろいろ

いつどこで起こるかわからない地震。2024年元日の能登半島地震の映像などを目の当たりにし、「もし自分の家が倒壊したら…」と心配になっている人も多いと思います。

すでに地震保険に加入されている方もそうでない方も、ここからは意外と知らない地震保険について解説していきます。

地震保険は単独で加入できない

地震保険は、必ず火災保険とセットで契約しなければなりません。

地震保険のみ単独加入はできませんが、火災保険のみ契約することは可能です。

地震保険の補償対象は、火災保険と同じく「建物」「家財」「建物+家財」の3つ。火災保険で契約した補償対象と同一です。

火災保険の加入は法律上義務付けられていませんが、住宅ローンを利用される場合、ほとんどの融資条件は火災保険の加入が必須のため、火災保険に加入している方は多いでしょう。

すでに火災保険を契約されていれば、契約期間の途中からでも地震保険に加入できます。地震保険に未加入で加入を検討されている方は、代理店にご連絡ください。

限度額は火災保険金額の50%以内

地震保険の限度額は火災保険金額の50%以内が原則です。

火災保険の建物の保険金額は、再調達価額(新価)で設定するのが一般的。再調達価額とは同等のものを新たに建築あるいは購入するのに必要な金額です。

地震保険の保険金額は、火災保険金額の30~50%の範囲内で設定します。なお上限は建物が5,000万円、家財が1,000万円です。

地震保険金だけで元の家への建て直しは不可能

地震保険は「被災者の生活の安定に寄与する」ことが趣旨の保険であり、被災住宅の再建を目的とした制度ではありません。

地震保険金額は火災保険金額の最大50%までしか設定ができないため、地震保険金だけで元の家と同等の家に建て直すことは不可能でしょう。

地震保険金の使い道は自由なので、ご自身で別途資金をプラスして新しく家を建てることももちろん可能です。

地震保険は、地震後の暮らしを立て直す資金の確保のための保険ということを覚えておきましょう。

地震で自動車に生じた損害は補償されない

地震保険の補償対象は、「建物」「家財」「建物+家財」ですが、自動車や動植物、現金、有価証券、印紙などは対象外です。また1個または1組の価額が30万円を超える貴金属、宝石、骨董等も対象外。

地震、噴火またはこれらによる津波によって自動車に損害が生じた場合、自動車保険の「地震・噴火・津波危険車両全損時一時金特約」に加入していれば補償の対象となります。

地震保険料の金額は各社一律

地震保険は「地震保険法」に基づいて政府と各保険会社が共同で運営しているので、地震保険の内容はどの保険会社も同じです。つまりどこの保険会社で入っても、地震保険の保険料や補償内容は一緒。一方で火災保険の保険料や補償内容は異なりますので、セットで入る火災保険に注目して加入しましょう。

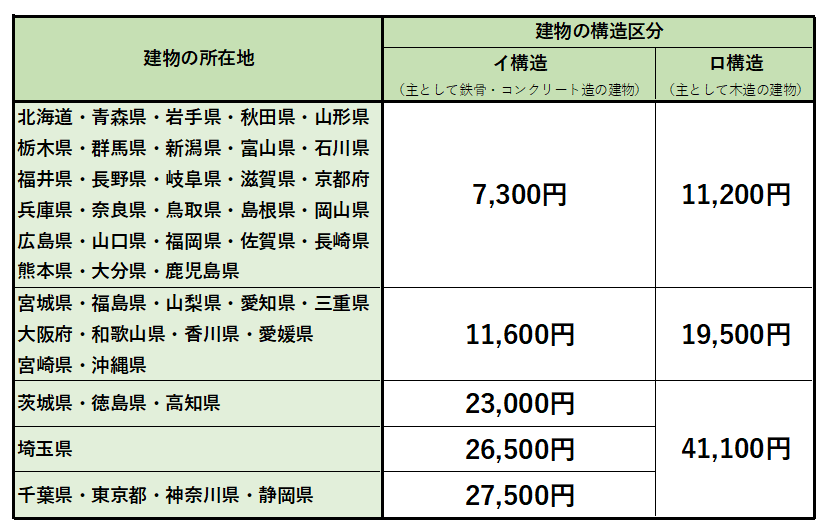

地震保険の保険内容はどの保険会社で加入しても同じですが、地震のリスクによって地域や建物の構造などにによって保険料に差があります。保険金額1,000万円あたりの地震保険料は以下の表の通りです。

なお長期契約の方が保険料が安くなり、耐震性能が優れている建物に対して割引が適用されます。

まとめ

いつ・どこで起きてもおかしくない地震。

地震保険は、地震、噴火、また地震による津波を原因とする火災、損壊などによる被害を補償するための保険です。

地震保険の保険金だけでは、必ずしも元通りの家を再建することはできません。しかし生活の立て直しに大きな役目を果たすしてくれることでしょう。

火災保険との違いや地震保険の補償範囲を理解したうえで、自身にとって必要か否かをしっかり考慮してください。